みさと不動産プラス株式会社

2019年08月08日

ブログ

【みさと不動産プラス知っトク情報】消費税増税で不動産売買に影響はあるのか?

令和1年10月に実施される消費税の増税について。

以前の2014年の増税時には、増税前の駆け込み需要や増税後の景気後退などの影響がありした。

そのため、今回の増税にはその負担を軽減する制度がいくつあります。

不動産の売買に関しても例外ではなく、いくつかの対策がなされますので、ご紹介いたします。

消費税増税で影響が出るのは?

まず、中古住宅購入の場合に増税前の消費税8%で住宅購入するためには、

9月30日までに物件の引き渡しを受ける事が必要です。

ただし新築と建てる場合、増税の6ヵ月前の前日まで(平成31年3月末まで)に

建物請負契約を結んでいる場合は、たとえ増税後の10月以降に物件の引き渡しを受けたとしても消費税8%で住宅購入する事ができます。

また、住宅購入について、消費税がかかるものとかからないものがあります。

消費税は土地には課税されません。

また、建物についても、中古住宅を購入される場合、個人間の売買については非課税になります。

諸経費など含め、消費税課税されるものは以下の通りです。

・新築住宅の建物部分

・中古住宅(売主が業者)の建物部分

・仲介手数料

・住宅ローン手数料

では増税による負担軽減のための支援策を確認していきましょう。

①住宅ローン減税が期間延長

延長される11年目からの減税額は、「住宅ローン残高の1%」か、「建物価格×2%÷3」の額の低い方となります。

住宅ローン減税制度は、住宅ローンを借入れて住宅を取得する場合に、取得者の金利負担の軽減を図るための制度です。

毎年末の住宅ローン残高金額の1%、最大40万円が10年間に渡り所得税の額から控除されます。また、所得税からは控除しきれない場合には、住民税からも一部控除されます。

加えて、消費税率10%が適用される住宅の取得をして、令和元年10月1日から令和2年12月31日までの間に入居した場合には、控除期間が3年間延長されます。

延長される11年目からの減税額は①、②の額の低いほうとなります。

①住宅ローン残高金額の1%

②建物の取得価格(上限4,000万円)の2%÷3

すまい給付金の拡大

すまい給付金とは、所得が少なく納税額が少なければ、住宅ローン減税が控除しきれない場合があります。

その場合、増税による負担を十分に軽減できないことから、前回の消費税増税時に導入されたものです。

現在は年収510万円以下であれば最大30万円の給付です。

増税後は年収775万円以下の方を対象に最大50万円と拡充されます。

2021年末までの予定となっております。

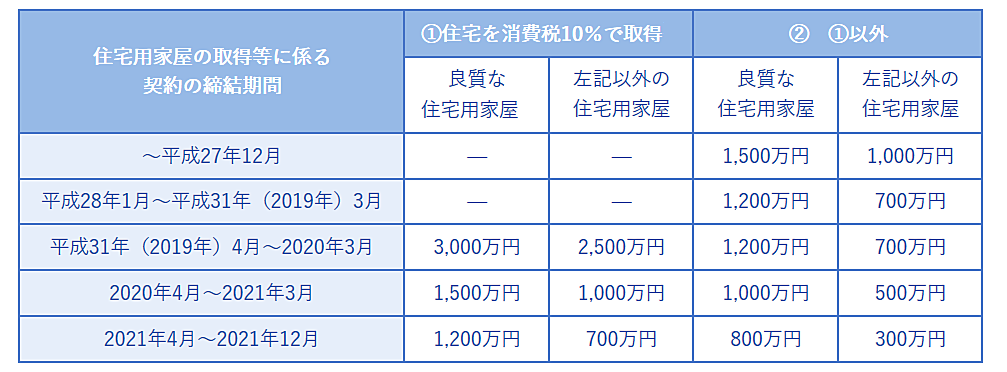

住宅取得資金贈与の非課税額の拡大!

父母や祖父母などから住宅購入に充てる資金の贈与を受けた場合に、一定の要件を満たせば非課税で済みます。

消費税8%で住宅を取得した場合、非課税になる贈与の限度額は、一般住宅で700万円。一定基準を満たす省エネ住宅の場合は最大1200万円です。

ですが、2019年4月1日から2020年3月31日に契約し、消費税10%が適用される場合は、一般住宅で2500万円。省エネ住宅だと3000万円と拡大されます。

※消費税以外の適用条件もありますので、詳しくはお問い合わせください。

増税前と後はどちらに買うのがいいのか?

購入する住宅の金額や購入者の年収、住宅ローンの借入額、贈与の有無などによって制度が適用されるか変わってきます。

たとえば自己資金をお持ちで住宅ローンの利用金額が低いと、住宅ローン減税の金額も少なくなります。一方、住宅ローン減税の上限額の4000万円以上で住宅ローンを組まれる方は、住宅ローン減税の延長期間だけでも最大80万円も減税されます。それだけで増税後の方がお得になる可能性がありますが、あくまでも、消費税10%で住宅を購入した場合です。

一般的に売り出されている中古物件のほとんどは個人間売買になりますので、増税による減税制度は受けることはできません。

条件次第にはなりますが、少なくとも「増税前に駆け込み購入をした方がお得。」という訳ではないのでご安心ください。

大切なのはその物件が欲しいかどうかという気持ちです。

関連した記事を読む

-

2026/06/19

2026/06/19 -

2026/06/09

2026/06/09 -

2026/06/05

2026/06/05 -

2026/05/26

2026/05/26

会社概要

-

【成約御礼】八潮市中央2丁目売地(T様この度はありがとうございました。)2026/07/19

【成約御礼】八潮市中央2丁目売地(T様この度はありがとうございました。)2026/07/19 -

【ちゃんしーブログ2026】~19回目~「AI査定」実際にはどうなのか?2026/07/14

【ちゃんしーブログ2026】~19回目~「AI査定」実際にはどうなのか?2026/07/14 -

【2026年7月】住宅ローン金利一覧(三郷市主要金融機関)2026/07/07

【2026年7月】住宅ローン金利一覧(三郷市主要金融機関)2026/07/07 -

【ちゃんしーブログ2026】~18回目~「将来が不安だから賃貸」は間違い?購入のほうが不安を消せる理由2026/07/07

【ちゃんしーブログ2026】~18回目~「将来が不安だから賃貸」は間違い?購入のほうが不安を消せる理由2026/07/07 -

【ちゃんしーブログ2026】~17回目~一般媒介で地元枠を!2026/06/30

【ちゃんしーブログ2026】~17回目~一般媒介で地元枠を!2026/06/30 -

【成約御礼】パークフィールドみさとテラ・ウエスト5街区1号館(売主N様、買主A様この度はありがとうございました。)2026/06/28

【成約御礼】パークフィールドみさとテラ・ウエスト5街区1号館(売主N様、買主A様この度はありがとうございました。)2026/06/28